Le Royaume-Uni traverse sa plus sévère contraction de l’emploi salarié depuis la crise financière de 2008, avec 164 000 postes supprimés en un an selon l’Office for National Statistics (ONS), soulevant des questions sur l’efficacité de la stratégie fiscale du gouvernement travailliste.

Cette dégradation coïncide avec l’entrée en vigueur des mesures budgétaires de la Chancelière Rachel Reeves, qui a relevé de 1,5 point la contribution patronale à l’assurance nationale et abaissé le seuil de cotisation de 9 200 à 5 000 livres sterling. Ces changements, effectifs depuis avril 2025, devaient générer 25 milliards de livres de recettes supplémentaires.

Le paradoxe britannique illustre un défi classique de politique économique : l’équilibre entre besoins budgétaires et dynamisme du marché du travail. Alors que le taux de chômage grimpe à 4,7%, les entreprises adaptent leurs stratégies d’emploi aux nouvelles contraintes réglementaires et fiscales.

Transformation structurelle du marché du travail

L’analyse des données ONS révèle une mutation plus profonde que de simples destructions d’emplois. Le taux d’emploi global se maintient à 75,3%, suggérant un basculement massif vers le travail indépendant plutôt qu’une hausse du chômage traditionnel.

Cette transformation reflète une stratégie d’optimisation fiscale généralisée. Les entreprises contournent les charges sociales accrues en externalisant leurs besoins via des sous-traitants ou en encourageant leurs anciens salariés à adopter le statut d’auto-entrepreneur.

“Nous assistons à une accélération de la ‘gig economy’ induite par la fiscalité plutôt que par les préférences du marché”, observe Sarah Chen, économiste chez Capital Economics. Cette évolution reproduit des tendances observées en France après les réformes du travail indépendant.

Impact sur la productivité et les salaires

Paradoxalement, les salariés restants bénéficient d’une hausse moyenne de 0,9% en termes réels, un phénomène que la Banque d’Angleterre qualifie de temporaire. Cette progression s’explique par l’élimination prioritaire des postes les moins productifs et la rétention des talents essentiels.

Cependant, les statistiques de productivité ne justifient pas cette hausse, suggérant une pression inflationniste latente sur les coûts salariaux. Les entreprises arbitrent entre maintien des effectifs et préservation des marges, dans un contexte où les possibilités de licenciement se réduisent.

Le projet de loi sur les droits des travailleurs, qui accorde une protection contre le licenciement abusif dès le premier jour et interdit les contrats “zéro heure”, accentue cette rigidité. Les employeurs anticipent des coûts de séparation plus élevés, influençant leurs décisions d’embauche.

Conséquences macroéconomiques

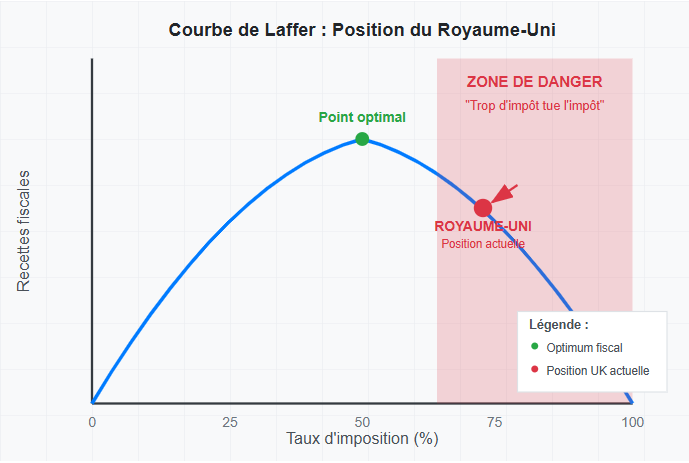

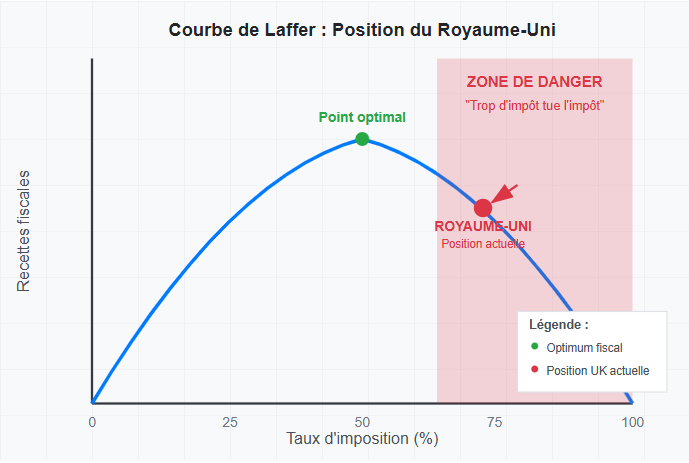

Cette contraction de l’emploi salarié pose un défi fiscal immédiat au gouvernement. Les recettes de l’assurance nationale, malgré la hausse des taux, pourraient décevoir si l’assiette se réduit plus rapidement que prévu. Le phénomène illustre parfaitement la courbe de Laffer : cette théorie économique démontre qu’au-delà d’un seuil optimal, l’augmentation des taux d’imposition réduit paradoxalement les recettes totales en décourageant l’activité économique.

L’économiste Arthur Laffer avait théorisé dans les années 1970 cette relation en forme de cloche inversée entre taux d’imposition et recettes fiscales. À taux zéro, aucune recette n’est collectée. À taux de 100%, l’activité économique disparaît, générant également zéro recette. Entre ces extrêmes existe un point optimal maximisant les revenus de l’État.

Les données britanniques suggèrent que le pays se situe désormais dans la zone critique de cette courbe, où “trop d’impôt tue l’impôt”. La contraction de 164 000 emplois salariés en réaction directe aux hausses de charges sociales constitue une validation empirique de cette théorie, avec des entreprises qui préfèrent réduire leurs effectifs plutôt que supporter des coûts devenus prohibitifs.

Les implications pour la croissance économique britannique sont significatives. L’OCDE prévoit une croissance de 1,1% pour le Royaume-Uni en 2024, en deçà de la moyenne européenne, avec la contraction de l’emploi salarié comme facteur limitant.

La Banque d’Angleterre surveille également l’impact sur l’inflation. La réduction de l’offre de travail, combinée aux hausses salariales, pourrait alimenter des tensions inflationnistes structurelles malgré le ralentissement économique.

Perspectives et ajustements

Les entreprises britanniques développent des stratégies d’adaptation sophistiquées. Certaines relocalisent leurs fonctions administratives vers l’Irlande ou les Pays-Bas pour optimiser leurs coûts sociaux. D’autres investissent massivement dans l’automatisation pour réduire leur dépendance à la main-d’œuvre.

Le gouvernement fait face à un dilemme politique croissant. Maintenir la pression fiscale risque d’aggraver la contraction de l’emploi salarié, mais les contraintes budgétaires limitent les marges de manœuvre. Les recettes fiscales additionnelles espérées pourraient être annulées par la hausse des dépenses sociales liées au chômage.

L’expérience britannique devient un laboratoire observé par les autres gouvernements européens confrontés à des défis budgétaires similaires. L’issue de cette politique économique pourrait influencer les débats sur la fiscalité des entreprises dans l’ensemble de l’Union européenne.

Pour les investisseurs, le Royaume-Uni présente désormais un profil de risque modifié, avec une économie en transition vers des modèles d’emploi plus flexibles mais potentiellement moins stables. Cette transformation structurelle redéfinit l’attractivité du marché britannique pour les capitaux internationaux.